Рынок льна: Россия и мир

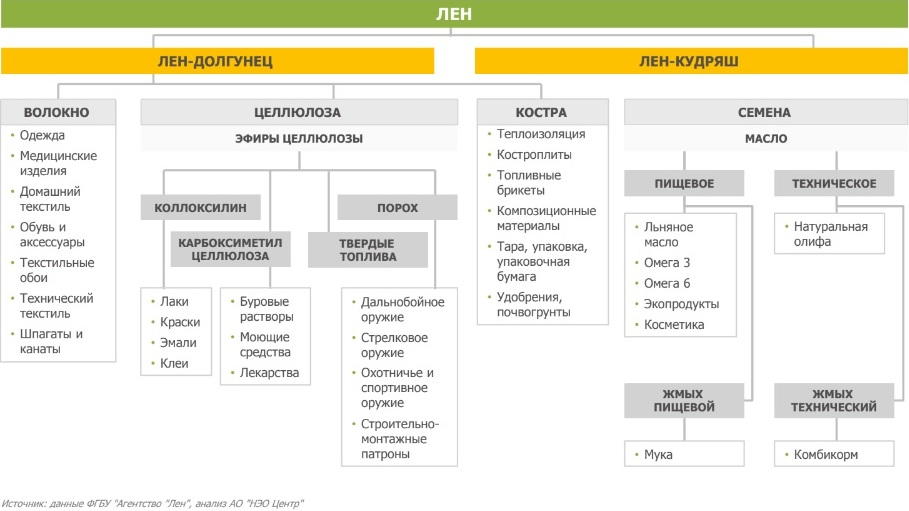

Лен-долгунец возделывается для получения волокна, стебель от 60 до 175 см, семенных коробочек мало. Лен-кудряш возделывается на семена, из которых получают масло, стебель от 30 до 45 см, семенных коробочек 35-50.

Сфера применения льна:

Последние 3 года вслед за снижением площадей выращивания льна-долгунца снижается и валовой сбор. Рентабельность выращивания льна: -10..-5%

Валовой сбор льна-долгунца по ФО (по состоянию на 2017 год), тыс. т

В России:

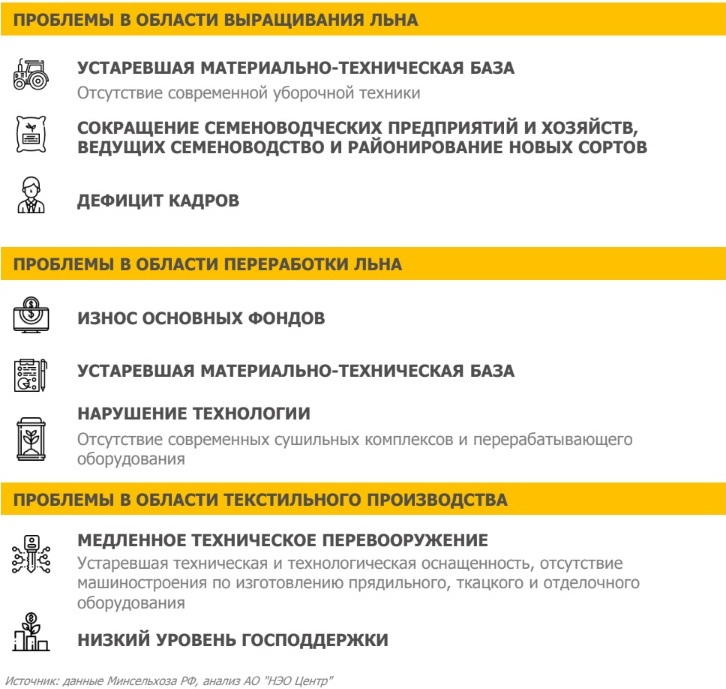

- Сокращение посевных площадей льна-долгунца связано с проблемами с семенами и отсутствием веры у аграриев в перспективы развития льнопроизводства

- В 2018 г. валовой сбор льна-долгунца составит 40 тыс. т, что на 3% выше уровня 2017 г.

- Согласно данным Минсельхоза РФ, площадь выращивания льна-долгунца к 2030 г. составит 166,7 тыс. га, валовой сбор может возрасти до 200 тыс. т

По федеральным округам:

- Лидер по валовому сбору льна-долгунца — ЦФО. Доля округа в общероссийском сборе — 32%.

- Наибольший абсолютный прирост объема валового сбора льна-долгунца за последние 5 лет демонстрирует УФО — +24 тыс. т в 2017 г. по сравнению с 2013 г.

В 2019 г. планируется рост объема переработки льноволокна до 36 тыс. т.

Льноволокно – полуфабрикат переработки льна, непосредственно из льноволокна изготавливают нити и пряжу

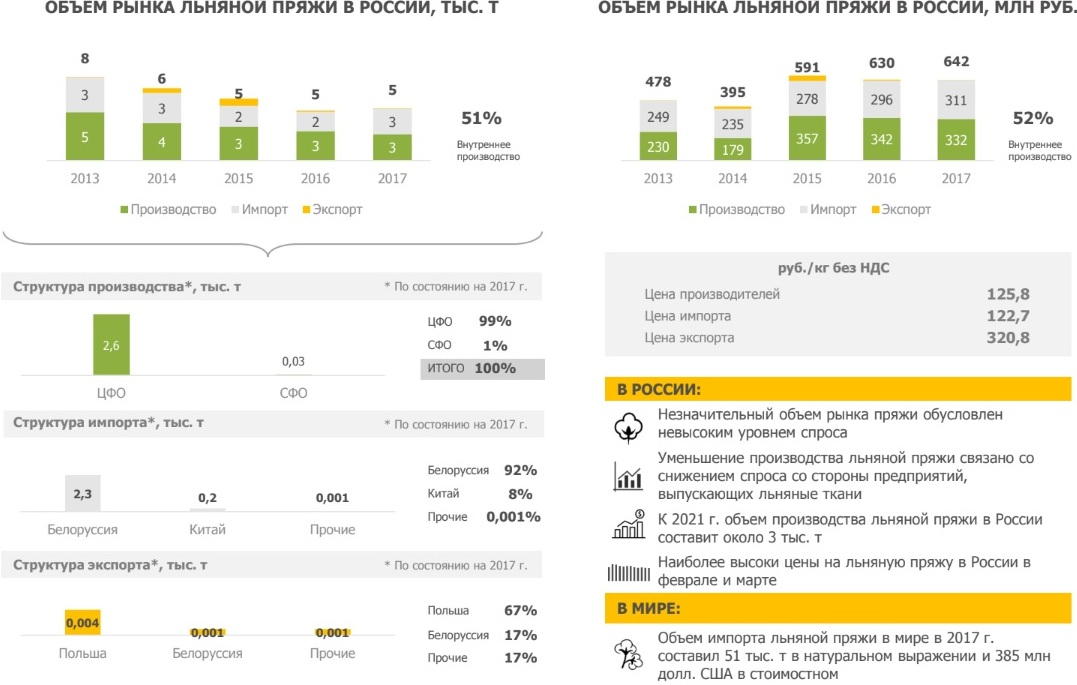

В 2021 г. объем рынка льняной пряжи в России составит примерно 4 тыс. т.

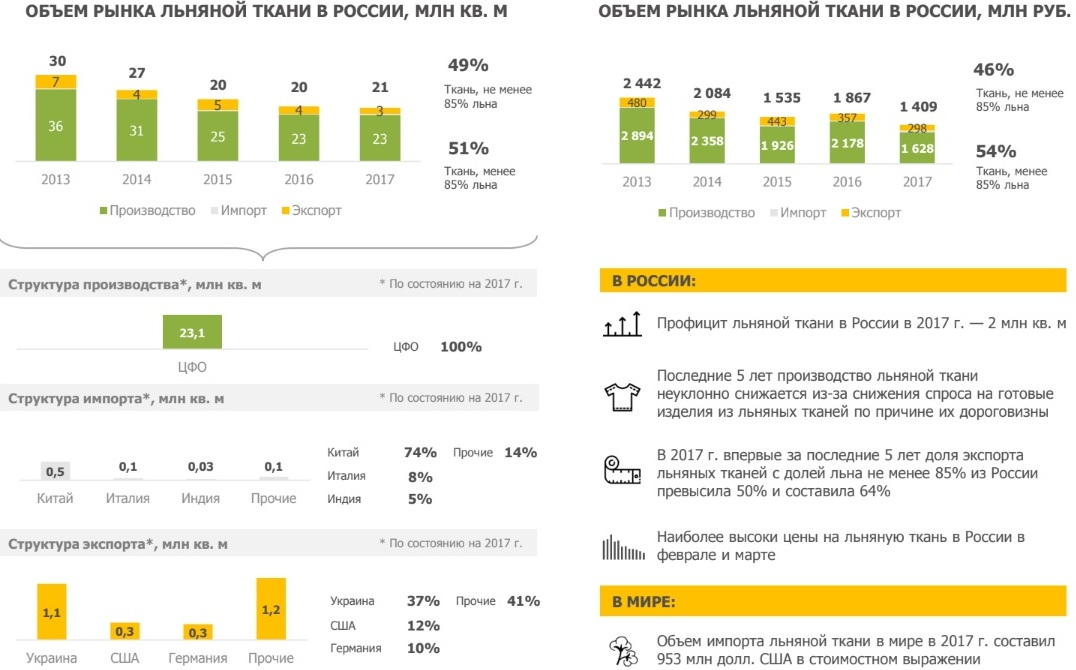

В структуре производства льняных тканей в России на долю бельевых, одежных и полотенечных тканей приходится 50%, оставшаяся доля - грубые ткани.

Экспортные цены на льноволокно и пряжу значительно превышают внутренние цены. В Россию импортируются в основном льняные ткани высокого качества, соответственно, цена на них превышает цену экспорта и цену произодителей

Крупнейшие предприятия и заявленные инвестиционные проиекты по переработке льна

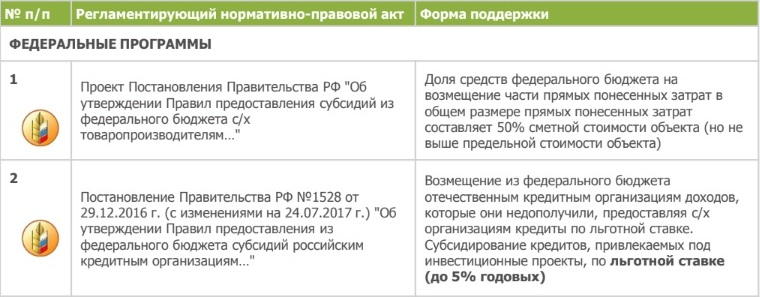

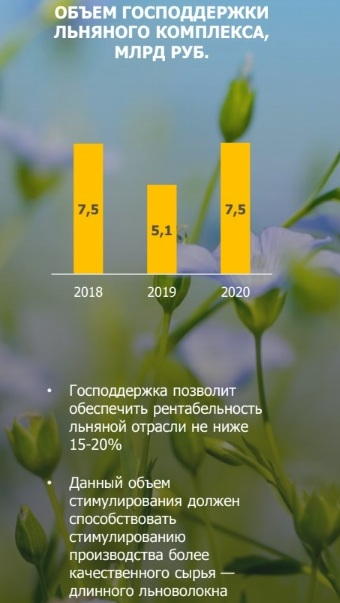

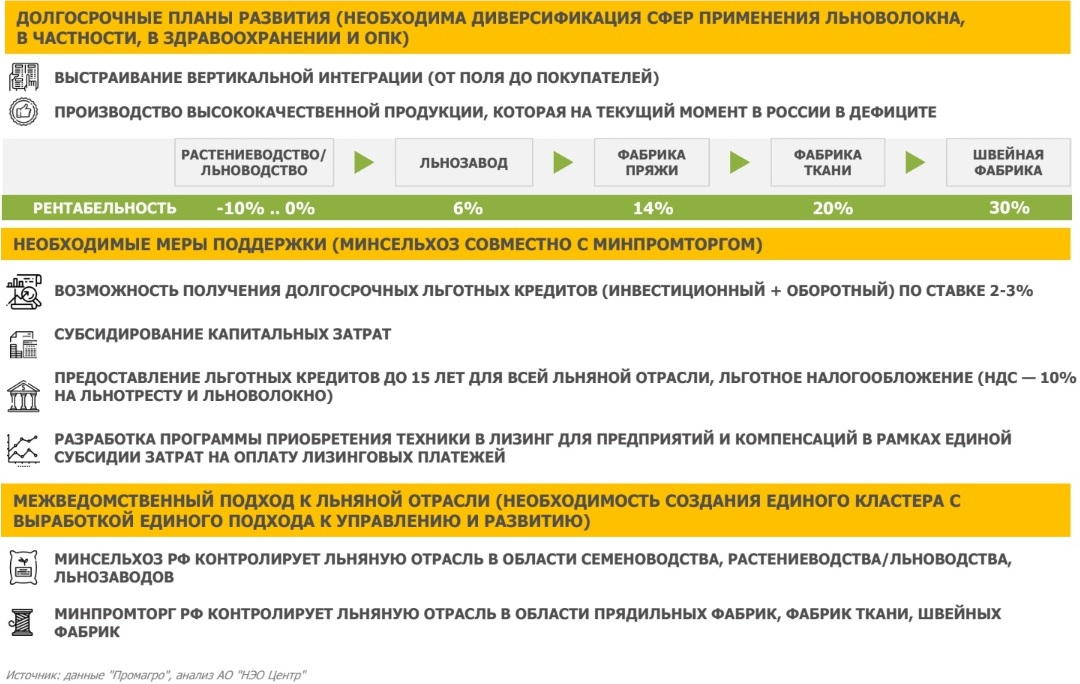

В проекте постановления Правительства России о субсидиях с/х товаропроизводителям доля возмещаемым затрат на капитальные вложения составляет 50%

Меры государственной поддержки льноперерабатывающих предприятий

- Льнопроизводители в перспективе получат право на возмещение 50% сметной стоимости объекта

- Государством предусмотрена несвязанная поддержка выращивания льна-долгунца — 10 тыс. руб./га

- Одна из основных проблем господдержки на данный момент: средства доходят аграриям только к концу года, в то время как деньги необходимы не позднее конца июля — под посев будущего года.

- Банки отказываются выдавать кредиты данным организациям по льготной ставке; приходится привлекать заемные средства по ставке выше 20% годовых

- В предыдущей версии господдержки не предусматривалось возмещение прямых понесенных затрат и установление льготной ставки по кредитам, в результате посевные площади льна-долгунца за последние 20 лет сократились на 58%, производство льняной ткани — на 78%

Одна из основных причин сокращения объемов производства льноволокна - падение спроса

- В России в текстильную промышленность направляется незначительная доля льноволокна (около 30%), остальное — в строительный сектор, что, в частности, обусловлено низким качеством выращиваемого льна

- В России не производится необходимая для отрасли техника и оборудование

- Одно из направлений, которое позволит значительно увеличить спрос, — развитие двойных технологий (получение целлюлозной составляющей, которая применяется в производстве косметических и гигиенических медицинских средств)

- Реализуемые в России проекты по производству медицинской ваты в настоящий момент испытывают определенные трудности из-за отсутствия финансирования: арестована часть активов АПК "Вологодчина" (производственная мощность 1,6 тыс. т медицинской ваты в год), ООО "Леном" (0,8 тыс. т в год) не работает 3-й год

Согласно пессимистичному прогнозу АО "НЭО ЦЕНТР", к 2025 г. валовой сбор льна-долгунца может составить 66 тыс. т, что на 70% выше уровня 2017 г.

По пессимистичному прогнозу посевные площади под лен-долгунец к 2025 г. возрастут до 66 тыс. га, урожайность по сравнению с уровнем 2017 г. не увеличится.

В ближайшее время импортозамещения текстильной продукции из натуральных и химических волокон на российском рынке ожидать не приходится:

- российское производство одежды сосредоточено в основном в низком ценовом сегменте из-за использования тканей не самого высокого качества

- цена на льняные ткани в России выше, чем на другие виды тканей (средняя цена на льняные ткани в 2017 г. составила 70,4 руб./пог. м, на хлопчатобумажные — 70,4 руб./пог. м, на синтетические ткани — 260,9 руб./пог. м)

- швейные фабрики в России из-за невысокой рентабельности производства не готовы увеличивать свои затраты за счет использования более дорогой льняной ткани

Планируемое увеличение господдержки льняной отрасли (возмещение 50% CAPEX) может изменить ситуацию при одновременном стимулировании смежных отраслей, в частности, легкой промышленности.

Без государственной поддержки восстановление льняной отрасли невозоможно - она характеризуется высокими барьерами для входа, высокой капиталоемкостью и длительными сроками окупаемости

С увеличением внутреннего производства будет возрастать и экспорт льняной продукции

- Согласно пессимистичному сценарию, к 2025 г. экспорт льноволокна из России возрастет в 26 раз, льняной пряжи — в 50 раз, льняной ткани — в 2 раза

- Развитие льнопроизводства может оказать значительное влияние на экономику регионов нечерноземья: на текущий момент 30–50% пахотных земель в каждом из регионов нечерноземья не обрабатывается; это ресурс, который может быть использован для увеличения посевных площадей льна-долгунца

- Выручка с 1 га льна-долгунца в России в 4 раза ниже, чем во Франции; необходимо увеличение выхода продукции с 1 га для повышения рентабельности производства. В настоящий момент выращивание льна- долгунца в России убыточно.

- Для покрытия дефицита семян льна-долгунца необходимо создание собственных селекционно-семеноводческих центров

- Сверхзадача, озвученная на Российском инвестиционном форуме в Сочи — мировая монополия на лен

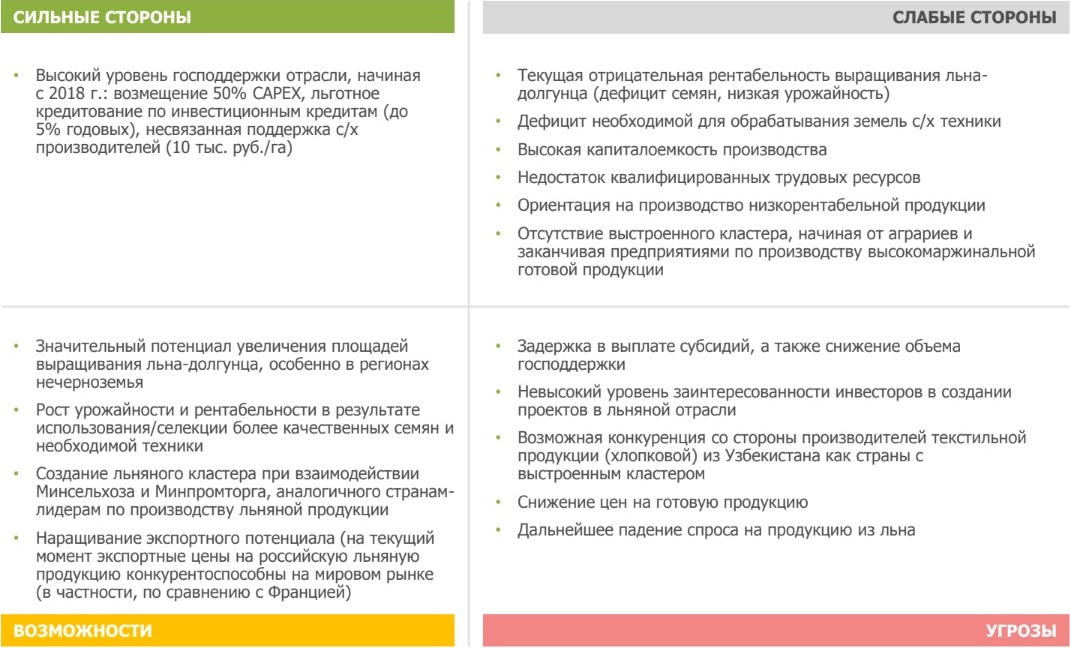

SWOT-анализ льняной отрасли

МЕЖДУНАРОДНЫЙ РЫНОК ЛЬНА

Мировой рынок льноволокна

- Канада и республика Беларусь с 2015 г. постепенно снижают объемы экспорта

- Индия увеличила импорт льноволокна на 43% за последний год

- Китай является крупнейшим импортером льноволокна в мире. Это связано с низким уровнем производства льноволокна и большим объемом производства льняной продукции

- Китай находится на первом месте по производству пряжи, ткани и готовой продукции из льна

Производство льноволокна в мире

Крупнейшие производители льноволокна в мире

Рынок пряжи из льна

Рынок ткани из льна

- Китай и Турция получили наибольший прирост в экспорте за последние 4 года (среди стран с объемом импорта >1 000 т). CAGR (2013–2017) составил 7,5% и 7% соответственно.

- В 2017 г. наименьшая средняя цена за 1 т продукции наблюдается у Республики Беларусь — 10,51 долл./кг. Следом за ней идет Китай — 10,67 долл./кг

- Наиболее высокая экспортная цена у Италии — 44,31 долл./кг

- Наибольший рост импорта показал Бангладеш. CAGR (2013–2017) составил 15%

- Самая низкая средняя цена импорта у Южной Кореи — 7,38 долл./кг. Это связано в первую очередь с низкой ценой покупки у китайских производителей (5,77 долл./кг)

Производство льняных тканей в мире

Конкурентная способность российских производителей в мире

Меры государственной поддержки в разных странах